《当代职业教育》

抛弃制造业全力押注职业教育,结果又亏掉7亿元,刚换教育赛道就背上了退市压力……

2月25日,开元教育()股价报收5.69元,跌幅3.72%。

2月24日晚间,开元教育公布了2020年业绩快报,公司全年实现营收8.92亿元,同比下降40.13%,实现归母净利润-7.1亿元。

至于亏损的原因,开元教育解释称,主要系职业教育板块经营业绩亏损以及教育板块计提大额商誉减值所致。其中,公司在线教育业务实现快速发展,但其客单价较低,而固定营运成本费用占比较大,导致公司全年度经营业绩出现大额亏损;同时预计对教育板块各子公司减值准备金额4亿元。

值得注意的是,在2019年开元教育就已经亏损,如今连续2年亏损,待年报落地后,怕是要戴上*ST帽子了!

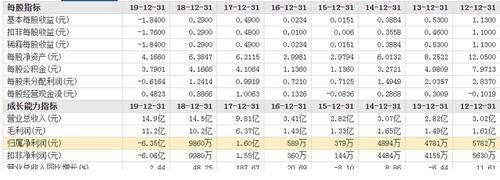

资料显示,开元教育最初名叫开元仪器,于2012年登陆A股市场,彼时唯一的核心业务是煤质分析仪器制造、销售。2015年、2016年公司盈利能力降至低谷,归母净利润仅分别为379万元、589万元,扣非净利润分别为144万元、360万元。

面对业绩窘境,为寻找新的利润增长点,2017年公司斥资14亿元收购了恒企教育100%股权和中大英才70%股权,交易完成后公司主营业务新增“教育培训”板块,同时公司更名为开元股份。

转型职业教育行业后,2017年公司实现营收9.81亿元,同比增长187.67%,归母净利润增至1.60亿元,扣非净利润为1.55亿元,业绩的突飞猛进主要得益于上述两家教育公司并表。

2018年,公司营业收入增至14.5亿元,但归母净利润反而降至9860万元,对此公司解释称,一是IT类职业教育业务受市场因素与业务模式调整双重影响,包含商誉减值在内的净利润存在较大亏损;二是公司制造业务因客户需求不足、产能过剩引起固定经营成本较高等因素导致净利润出现亏损。

业绩向好刚刚萌芽,结果又蔫了!紧接着,2019年由于公司整体业务规模扩大,各项费用增加,且职业教育板块利润出现下滑以及教育板块计提大额商誉减值,结果导致全年净利润巨亏-6.35亿元……

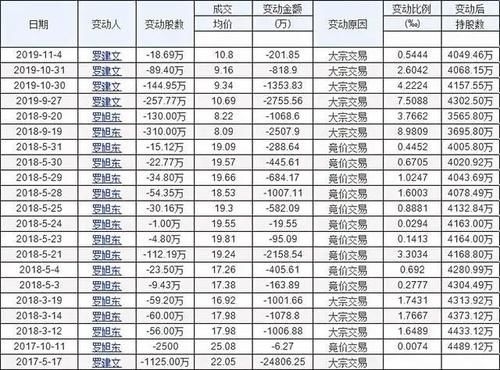

值得一提的是,在2107年相关职教业务被收入囊中后,上市公司原实控人罗建文及其子罗旭东、罗华东便开始陆续减持,在2017年至2019年期间,合计减持套现约4.25亿元。

2019年3月,上市公司以2.71亿元将制造业全资子公司长沙开元仪器有限公司100%股权,卖给了原实控人罗建文,2020年4月份,通过定增,曾做出不谋求公司控制权承诺的恒企教育创始人江勇却成为了上市公司实控人,同年12月份开元股份更名为开元教育。

彼时,这波操作曾遭到交易所问询,询问公司是否为规避重组上市。开元教育当然予以否认了,称这是通过签订一致行动协议以及认购非公开发行股份等方式取得公司控制权,不构成重组上市。

在2020年,开元教育已完成制造业剥离。三季报显示,开元股份总营收全部由职业教育业务营收构成,职业教育业务营业利润占公司总营业利润的100%,俨然已经是纯教育上市公司。

不过,转战教育赛道的开元教育,相比此前深耕制造业时更加困难。在2017年通过外延式并购给公司带来的逾14亿元商誉,在2019年计提减值接近6亿元,2020年又预计提及减值4亿元,无疑加速了上市公司的退市之路!!!

至于2021年开元教育能否实现扭亏,只能等时间来检验了!

爱分享的人运气不会太差

上一篇:人民职教在京启动 一只船教育联手中国城市报助

下一篇:没有了