《当代职业教育》

图片来源:unsplash

从 2014 年开始,受 A 股市场收并购买买买的启发,A 股上市公司打破跨行的屏障,将目光投向职业教育公司。职业教育之于上市公司而言,是一锅香味浓郁的「老骨头汤」,投资周期虽长,但如果能舀到肉,也算是拼实力和运气。

直到现在,在上市公司收购的职业教育标的之中,有的失控,有的解锁捆绑,也有的已经帮助上市公司完成业务协同。从收并购形势来看,留下来的、且符合上市公司协同性的职业教育企业并不多,这证明职业教育收并购不能靠高估值撑腰,关键要看协同发展性。

从 2014 年到 2018 年,A 股上市公司纷纷跨界收购教育标的资产,掀起一波职业教育收并购大潮。

大部分上市公司选择教育标的,无非是为了借势拉升上市公司的业绩,挽救原本主业增长疲软的情况。在主动跨界收购教育标的资产的上市公司,更多处于传统制造、传统产业等领域。

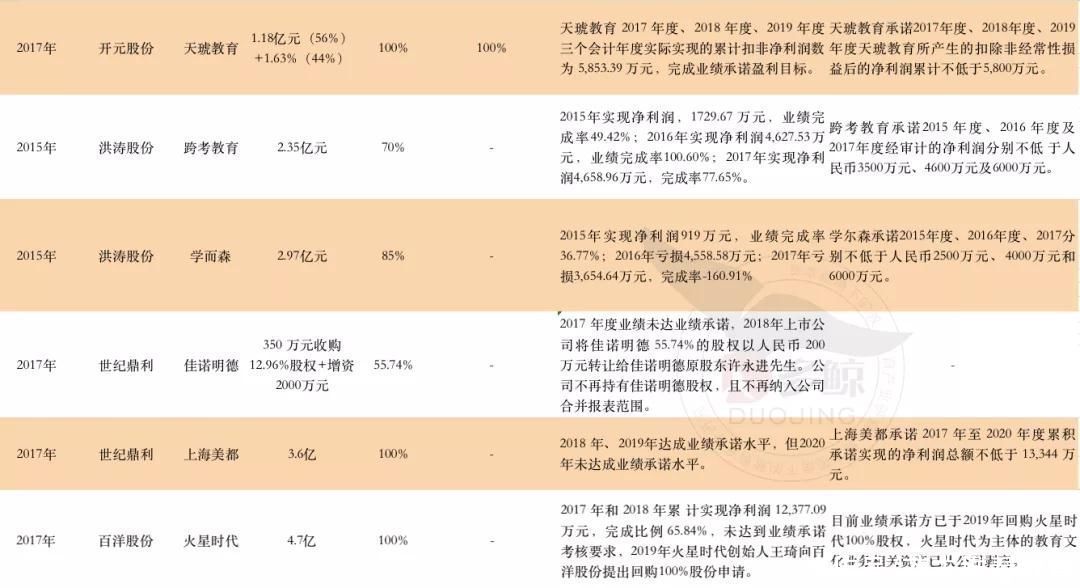

就目前梳理上市公司职业教育标的的业绩对赌情况来看,在正式更名教育的上市公司中,职业教育标的的业绩完成率高,例如中公教育、开元教育。其他以双主业布局的上市公司并未完全打出强教育属性,同时职业教育标的的业绩完成率较低。

(数据来源上市公司报告,经多鲸不完全统计梳理)

从业绩完成度看,中公教育和开元股份收并购的教育标的完成度最高。2018 年,中公教育与亚夏汽车进行重大资产重组,最终「借壳」成功,登陆A股。股价从重组时的 3.68 元 / 股一路上涨,市值甚至一度冲击 2500 亿,成为「A 股公考第一股」。

2018 年至 2019 年,中公教育净利润分别达到 11.23 亿元、17.19 亿元,业绩实现率分别为120.73%、132.25%。加上去年前三季度利润,中公教育已提前完成重组上市时三年累计业绩承诺。

开元股份主营仪器仪表,为实现双主业业务布局,在 2017 年 3 月以 12 亿元并购恒企教育 100% 股权,并以 1.82 亿元并购中大英才 70% 股权。在业绩对赌中,2016 年度恒企教育承诺扣非净利润不低于 8000 万元,2016 年和 2017 年度累积不低于 1.84 亿元,2016 年至 2018 年 3 年累积不低于 3.19 亿元。

从开元股份公布的公告数据来看,2016 年 - 2018 年,恒企教育分别实现扣非净利润 0.83 亿、1.08 亿和 1.24 亿元,累计 3.15 亿元,完成业绩承诺的 98.70%。

除了个别标的外,大部分公司希望借收并购完成「弯道超车」,实际上不仅没有出现,而且还出现了「弯道脱轨」的现象。

文化长城主营陶瓷业务,为了寻找新的盈利增长点,从 2015 年初开始布局教育行业,在 2016 年收购联汛教育、智游臻龙,后于 2017 年又收购了翡翠教育,形成「陶瓷 + 职业教育」的双主业战略发展模式。当中就涉足了IT教育的最大并购案——拟 15.75 亿元收购翡翠教育。

当时,翡翠教育在业绩对赌中承诺,2017 年度实现净利润 9000 万元、2017 年至 2018 年共计实现净利润 2.07 亿元、2017 年至 2019 年共计实现净利润 3.59 亿元。

不过,到了 2018 年文化长城在披露当年财报时被出具了「无法表示意见」的审计报告。文化长城认为,对翡翠教育已经失去控制,无法从其获取资料,故对翡翠教育拥有的 4 项软件著作权涉及的销售订单、已实现业务收入及利润、及对公司经营业绩影响等无法判定。

到现在为止,翡翠教育的业绩对赌还未能确认是否完成。文化长城在公告中称,「 2017 年净利润未经审计, 2018 年审计范围受限,且现已失去控制,现无法判断翡翠教育 2017 年至 2019 年所实现的净利润,是否达到业绩承诺数。」

未完成业绩承诺的还有世纪鼎利、洪涛股份的职业教育收并购标的。

最早在 2014 年,为了促进原有通信业务,世纪鼎利以 6.25 亿,并购 IT 实训提供商智翔信息切入职教领域,发展通信及物联网、职业教育的双轮驱动战略。紧接着隔了三年后,世纪鼎利又相继并购了佳诺明德和上海美都。在 2017 年收购的这两家职业教育机构都尚未完成业绩承诺。

另外一家是依靠建筑装饰业务起家的洪涛股份,在 2015 年 3 月以 2.35 亿元收购跨考教育 70% 股权,9 月份,又以 2.98 亿元收购学尔森 85% 股份开始进驻职业教育领域。据统计,目前这两家标的都尚未实现对赌业务。

百洋股份在 2017 年收购了国内数字艺术教育龙头企业 —— 火星时代 100% 股权,进入数字艺术职业教育领域。该公司在 2017 年和 2018 年累计实现净利润 1.24 亿元,完成比例 65.84%,未达到业绩承诺考核要求。不过在明知业绩对赌无法达成的情况下,2019 年火星时代创始人王琦向百洋股份提出回购 100% 股份申请。

上一篇:津雄职业教育发展联盟成立大会在津召开

下一篇:没有了